KEWAJIBAN PAJAK

AKUNTANSI MASUK DESA

UU Nomor 6 Tahun 2014 tentang Desa mengatur kewenangan desa, penataan desa, penyelenggaraan pemerintahan desa, perangkat desa, keuangan desa, peraturan desa dan kelembagaan masyarakat desa.

Konsekuensi dari terbitnya UU tersebut adalah penyediaan sumber-sumber pendanaan dalam rangka mendukung pelaksanaan urusan dan kewenangan tersebut. Hal ini sejalan dengan prinsip penyelenggaraan otonomi daerah yaitu “money follows function” atau uang mengikuti fungsi, dimana urusan dan kewenangan yang dibagikan harus disertai juga dengan pendanaannya.

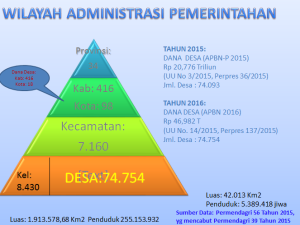

Implikasi dari pembagian urusan penyelenggaraan Pemerintahan Desa, UU Nomor 6 Tahun 2014 mengatur penyediaan sumber-sumber pendapatan Desa yang salah satunya berasal dari APBN atau lebih dikenal dengan nama DANA DESA yang bersumber dari APBN yang besarnya 10% dari Dana Transfer ke Daerah. Setiap desa akan mendapatkan dana segar sebesar Rp. 1,4 Milyar.

Pemerintahan desa harus mampu mengelola dana desa secara transparan, akuntabel, dan bebas dari penyalahgunaan. Kemungkinan besar adanya risiko terjadi kesalahan baik bersifat administratif maupun substantif yang dapat mengakibatkan terjadinya permasalahan hukum, mengingatkan belum memadainya kompetensi kepala desa dan aparat desa dalam hal penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa.

Dengan jumlah 74.754 desa di Indonesia maka diperlukan adanya Standar Pelaporan Keuangan Pemerintah Desa untuk menghasilkan laporan keuangan Pemerintah Desa. Tanggung jawab penyusunan dan penyajian laporan keuangan Pemerintah Desa berada pada Kepala Desa.

Komite Standar Akuntansi Pemerintahan (KSAP) sejak awal tahun 2017 telah mengeluarkan publikasi Standar Pelaporan Keuangan Pemerintah Desa, yang sampai sekarang sedang digodok bersama Pemerintah menjadi Standar Akuntansi Pemerintahan Desa (SAPDesa) melalui Peraturan Pemerintah.

Badan Pengawasan Keuangan dan Pembangunan (BPKP) telah membuat program Sistim Pengelolaan Keuangan Desa untuk aplikasi berbasis komputer menghasilkan Laporan Keuangan Pemerintah Desa.

Pengelolaan keuangan desa tidak hanya menyangkut perlunya Peraturan Pemerintah, Standar Akuntansi, Aplikasi Komputer atau Sarana-prasana lainya, namun yang paling penting adalah harus ada SDM-SDM yang memiliki kompetensi dalam akuntansi pemerintah desa dan akuntansi pemerintah daerah, khususnya untuk melakukan penatausahaan keuangan dan pencatatan transaksi secara tertib dan tepat waktu serta menguasai aplikasi komputer akuntansi untuk Desa.

Atas dasar fakta tersebut berarti Desa sangat memerlukan banyak SDM yang menguasai akuntansi terutama akuntansi pemerintahan desa baik secara manual maupun komputerisasi.

Peluang besar bagi siswa-siswa akuntansi SMK Bisnis Manajemen dan mahasiswa-mahasiswa akuntansi Perguruan Tinggi untuk kembali ke Desa mengisi posisi yang sangat dibutuhkan tersebut.

SMK-SMK Bisnis Manajemen dan Perguruan Tinggi harus merubah struktur kurikulum agar memberikan porsi jam belajar yang lebih banyak kepada Matpel/Matkul Akuntansi Desa, dan segera merencanakan kegiatan Training guru-guru dan dosen-dosen akuntansi untuk menguasai materi Akuntansi Desa, baik Manual maupun Komputerisasi.

# Irsan Lubis | Tangerang, 5 Desember 2017

GAMBARAN UMUM: AKUNTANSI SATUAN KERJA (SATKER)

DOWNLOAD Materi akuntansi pemerintah daerah:

Buku Saku Pedoman Pengelolaan Keuangan Desa (BPKP)

Akuntansi Satuan Kerja (Satker) - Manual & SIMDA_Overview (Stapi Puspajak)